皇冠信用盘最高占成_中信证券:理财规模环比增速去年10月以来首次转正

皇冠信用盘怎么注册(www.9990088.com—)开会员号,招代理/条件好/平台出租/招登1登2登3地区代理来源:中信证券明明研究团队明明FICC研究团队

核心观点

据我们测算,截至4月底,银行理财存续规模环比上升6.67%至26.4万亿元皇冠信用盘最高占成。伴随着规模重回增长区间,理财对债市的配置相比一季度会发生哪些变化?后续理财发展趋势如何?本文将作出详细分析。

银行理财4月存续规模环比大幅回升皇冠信用盘最高占成。2022年11月中旬开始的赎回潮对银行理财造成了长久的负面影响,截至2023年3月底,据我们测算,5个月时间理财规模降低了约6.58万亿元。截至5月16日,理财破净率降至1.99%,已经低于赎回潮之前的水平,4月底存续规模也环比增长6.67%,达到了26.4万亿元,二季度理财规模预计将会持续修复。

银行理财一季度在买什么?2022年理财年报显示,理财机构券种配置趋于审慎,债券及公募基金遭到大规模抛售,其中信用债减持幅度最大,同时机构对现金存款需求大幅上升,而非标配置意愿仍在低位皇冠信用盘最高占成。从前十大持仓数据来看,理财在2023年一季度对二永债等非政策性金融债减持明显。在前十大持仓资产中,信用债按发债主体来看,金融债占比最高,其次为城投债和产业债。城投债偏好1Y以内和2-3年的AA级债券,估值多在3%-4%之间,江苏、浙江占比最高;金融债偏好2Y以内的AA+和AAA-级债券,估值多在4%-5%之间,分行业来看,商业银行债占比最高;产业债偏好1Y以内的短期AA+级债券,估值多在3%-4%之间,就行业来看,资本货物行业占比最高。

当前估值问题已经不再是银行理财产品运营的焦点,二永债有望迎来净买入皇冠信用盘最高占成。去年12月到一季度末,银行理财子为应对赎回潮的挑战,纷纷推出了大量封闭式运作的摊余成本法和混合估值法理财产品,旨在降低净值波动,稳定投资者信心,缓解规模下滑的趋势。但近期在破净率大幅下滑,普通理财产品收益较高且流动性较强的情况下封闭式产品优势不再,理财开始重新发力市值法估值的产品。此前不能用摊余成本法计量的二永债或将重新被理财资金配置,从交易数据来看,4月理财净卖出二永债的规模环比大幅下滑,5月截至16日已恢复净买入。

二季度理财配债展望皇冠信用盘最高占成。二季度开始,理财子和公募基金接力农商行和保险,成为最大的配债力量。就具体券种来看,由于现金理财规模修复,理财子对同业存单的净买入规模大幅攀升,在发行重心重回市值法产品的趋势下,对二永债也恢复了净买入,二季度这一趋势预计仍将延续。就期限来看,赎回潮余波之下,理财为求净值稳定,一季度主要买入1年以内的信用债,对1年以上的信用债持续净卖出,但二季度在负债端业绩诉求的压力和破净率恢复正常的情况下,这一趋势明显发生了变化,理财在4月对1Y以上利率债恢复了净买入,5月截至16日,对1Y以上信用债恢复了净买入,二季度预计仍将适度拉长久期以增厚收益。

理财下半年规模预计将恢复到2022年中的水平,届时或助推债市走强皇冠信用盘最高占成。2022年居民积累的超额储蓄回流消费的规模相对有限,而地产也难以放量,对储蓄的分流作用较小,超额储蓄回流至银行理财的概率最大。此前从银行理财回流到表内的存款,约78%以上为活期或期限在1年以下的定期,回流至理财不存在阻碍。同时伴随下半年理财冲量节奏发力的惯例,预计其整体规模有望恢复至2022年中29万亿以上的水平,届时料将会助推债市走强。

风险因素:测算结果由于数据可得性与实际情况可能存在一定差距;市场波动超预期,理财赎回潮卷土重来皇冠信用盘最高占成。

正文

展开全文

据我们测算,截至4月底,银行理财存续规模环比上升6.67%至26.4万亿元皇冠信用盘最高占成。伴随着规模重回增长区间,理财对债市的配置相比一季度会发生哪些变化?后续理财发展趋势如何?本文将作出详细分析。

银行理财4月存续规模环比大幅回升

2022年11月中旬开始的赎回潮对银行理财造成了长久的负面影响,截至2023年3月底,5个月时间规模降低了约6.58万亿元皇冠信用盘最高占成。2022年11月中旬开始,受到资金面偏紧、防疫政策调整和地产政策放松带来的经济修复强预期的多重利空影响,债市经历了大幅的调整,引发投资者赎回行为。而申赎行为的“顺周期性”往往会放大市场波动,再度引发净值调整,继而再度激起赎回压力,形成负面的循环反馈效应。此轮赎回潮可以细分为两个波次。第一波次在负债端压力下理财主要赎回债基和卖出利率债,10年国债收益率短期内快速抬升,随着央行降准和流动性的持续投放,叠加银行表内资金的承接,利率债很快企稳。但是在第二波次中,由于理财债券投资中占比在90%以上的信用债流动性相对较差,且理财子在负债端持续赎回的压力下行为趋于一致,从而形成了踩踏,造成了信用利差大幅走阔。此后,赎回潮的余波长久未平,根据我们测算,截至2023年3月底,理财规模不到5个月时间降低了约6.58万亿元。

截至5月16日,理财破净率降至1.99%,已经低于赎回潮之前的水平,4月底存续规模也环比增长6.67%,达到了26.4万亿元皇冠信用盘最高占成。在经济弱复苏预期、资金面持续宽松和机构资产荒愈演愈烈的态势之下,债市全面回暖,信用利差大幅收缩,理财破净率大幅修复,4月底破净率达到2.23%,5月16日更是降低至1.99%,已经低于赎回潮之前的水平,破净的阴影逐步消散。在此情况下,根据我们的测算,理财规模在4月底环比增长6.67%至26.4万亿元,距离2022年底27.65万亿的规模仍有一定差距,但重回正增长区间之后,二季度规模预计将会持续修复。

银行理财一季度在买什么皇冠信用盘最高占成?

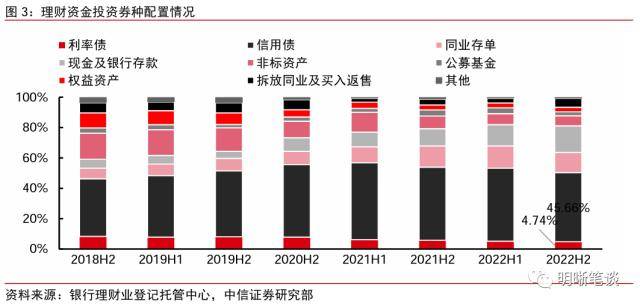

2022年理财年报显示,理财机构券种配置趋于审慎,债券及公募基金遭到大规模抛售,其中信用债减持幅度最大,同时机构对现金存款需求大幅上升,而非标配置意愿仍在低位皇冠信用盘最高占成。2022年报显示,理财对债券、同业存单和以债基为主的公募基金减持规模最大,截至2022年末,上述三类资产规模分别为13.94、12.62和1.80万亿元,较年中分别减持1.59、0.58和0.42万亿元。债券类资产中,信用债占比90.60%,利率债占比9.40%,而信用债减持幅度较利率债更大,主要原因是12月央行推动资金面利率宽松,部分被抛售的利率债由于流动性和资质优势被回购,而机构对风险成本更高的信用债偏好修复缓慢。同时为应对未来潜在赎回,机构对现金存款的预防性需求大幅上升,现金及银行存款、拆放同业及买入返售环比分别增持0.73和0.70万亿元。此外,理财机构对非标资产配置仍较为有限,2022年末存量规模1.80万亿元,环比减持0.28万亿元。

从前十大持仓数据来看,理财一季度对二永债等非政策性金融债减持明显皇冠信用盘最高占成。近期理财产品陆续公布了一季报的前十大持仓,我们从十大持仓数据来看理财在一季度配债有哪些变化。从大类资产配置来看,前十大持仓中,债券占比从22年Q3的35.23%降低至22年底的31.93%,再继续降低至23年Q1的30.85%。就具体券种来看,23年Q1,利率债占比18%,信用债占比82%,信用债中非政策性金融债在债券中的比例由22年Q3的27.4%降低至22年底的25.5%,又继续降低至23年Q1的23.9%,主要是对二永债进行了大规模的减持,企业债占比由22年Q3的24.6%提高至22年底的30.3%,又继续提高至23年Q1的30.5%。

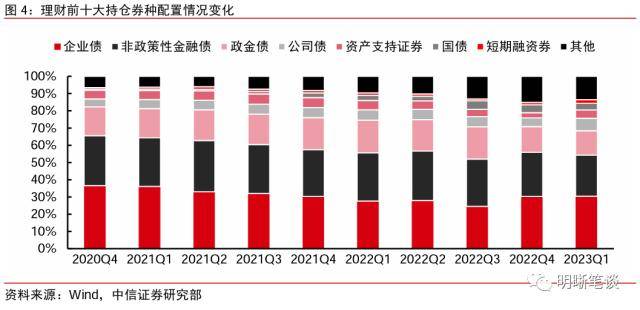

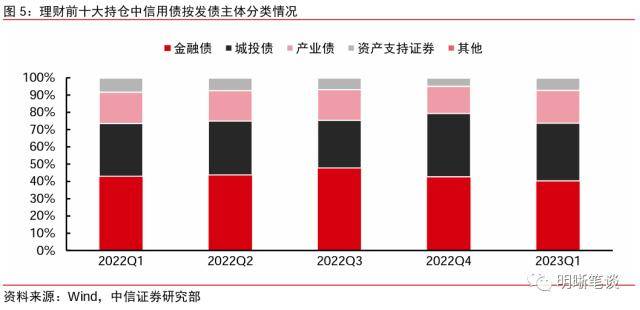

在前十大持仓资产中,信用债按发债主体来看,金融债占比最高,其次为城投债皇冠信用盘最高占成。前十大持仓资产中,从发债主体来看,信用债可以细分为城投债、金融债、产业债、资产支持证券和其他,2023年Q1,金融债占比最高为40%,但相比2022年Q3的48%和2022年Q4的43%有所下降;城投债占比为33%,相比2022年Q4的37%下降了4pcts;产业债和资产支持证券的比例分别比2022年Q4上升了3、2pcts。

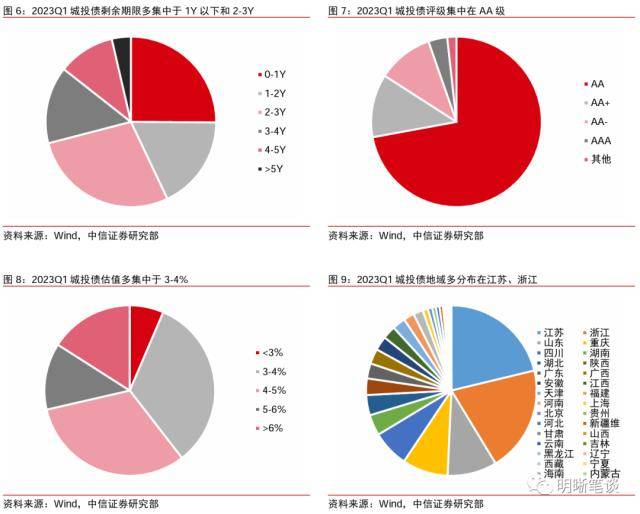

前十大持仓中,对城投债理财偏好1Y以内和2-3年的AA级债券,估值多在3%-4%之间,江苏、浙江占比最高皇冠信用盘最高占成。截至2023年Q1,理财前十大持仓中城投债期限多分布在1Y以内和2-3Y,占比分别为25%和28%。就评级来看,主要分布在AA级,占比高达72%,AAA占比较低,仅为4%,显示AAA级城投债较低的收益率并不能满足理财的需求, AA+和AA-占比分别为12%和11%。就收益率分布来看,收益率<;3%的占比仅为6%,收益率在3-4%和4-5%的占比分别为33%和32%。就省份来看,江苏和浙江占比最高,占比分别达到了21%和20%,山东、重庆、四川占比分别为9%、9%、7%,其余均在5%以下。

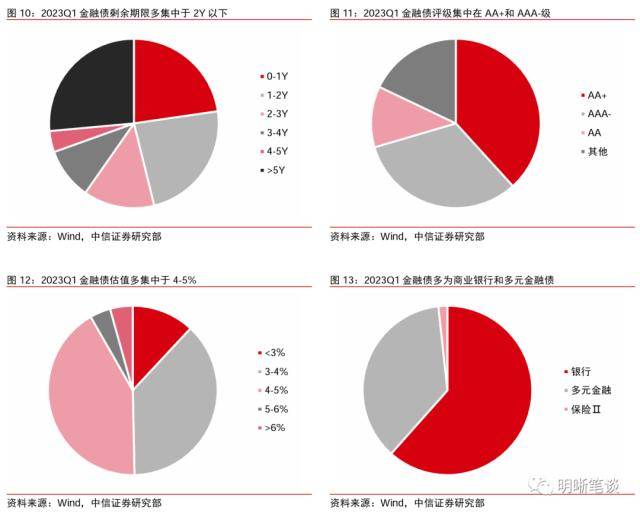

前十大持仓中,对金融债理财偏好2Y以内的AA+和AAA-级债券,估值多在4%-5%之间,分行业来看,商业银行债占比最高皇冠信用盘最高占成。截至2023年Q1,理财前十大持仓中金融债期限多分布在2Y以内,占比高达46%,比城投债略低,>;5Y的占比达到了26%,2-3Y占比达到14%。就评级来看,主要分布在AA+级和AAA-级,占比分别为38%和32%,显示理财对金融债的下沉较为谨慎。就收益率分布来看,收益率<;3%的占比为12%,远高于城投债,收益率在3-4%和4-5%的占比分别为38%和42%。就行业来看,银行和多元金融占比最高,分别达到了62%和37%。

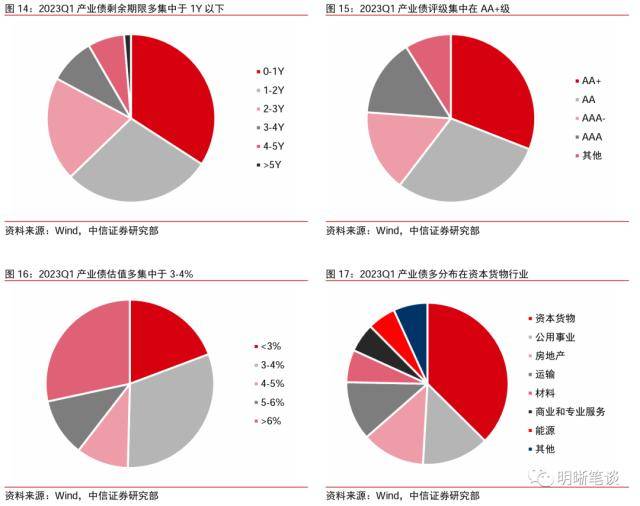

前十大持仓中,对产业债理财偏好1Y以内的短期AA+级债券,估值多在3%-4%之间,就行业来看,资本货物行业占比最高皇冠信用盘最高占成。截至2023年Q1,理财前十大持仓中产业债期限多分布在1Y以内,占比高达34%,1-2年占比达到29%。就评级来看,主要分布在AA+级,占比高达31%,AA、AAA-和AAA占比分别为29%、16%和15%。就收益率分布来看,收益率<;3%的占比为19%,收益率在3-4%和4-5%的占比分别为31%和10%,收益率>;6%的占比达到了28%,显示理财对产业债进行了适度的下沉以博取更高收益。就行业来看,资本货物行业占比最高,达到了37%,公用事业和房地产占比均为13%。

二季度理财配债展望

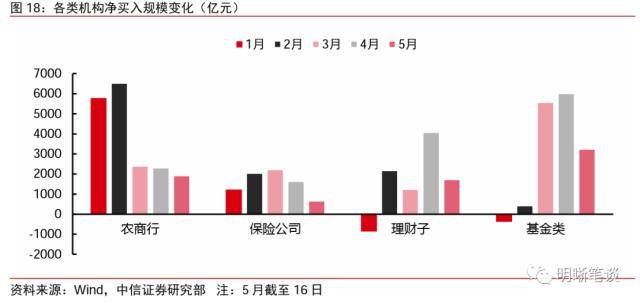

二季度开始,理财子和公募基金接力农商行和保险,成为最大的配债力量皇冠信用盘最高占成。一季度在赎回潮引发的超调之下,债市性价比极具吸引力,农商行和保险成为一季度债市最大的配置力量,一季度净买入规模分别达到了1.47和0.55万亿元,推动了债市持续走牛。进入二季度,两者仍旧持续净买入,但买入力度有所放缓,截至5月16日,两者二季度净买入规模分别为4217和2279亿元,比一季度的一半分别下降了43%和17%。配债主力转换为理财子和公募基金等交易盘,在避免踏空的压力下买入力度持续走强,截至5月16日,两者二季度以来净买入规模分别达到了5798和9254亿元,相比一季度的一半分别增长了357%和230%。

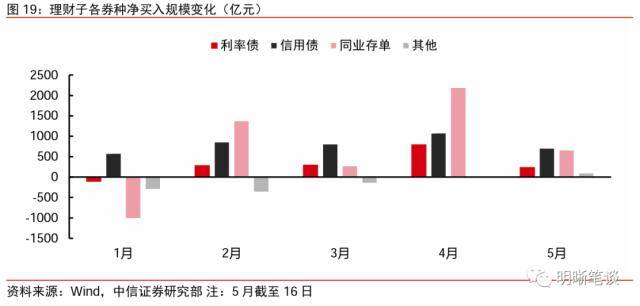

就具体券种来看,由于现金理财规模修复,理财子对同业存单的净买入规模大幅攀升,在发行重心重回市值法产品的趋势下,对二永债也恢复了净买入,二季度这一趋势预计仍将延续皇冠信用盘最高占成。就具体券种来看,由于现金理财规模在4月开始逐步回升,理财子对同业存单的买入规模大幅攀升,截至5月16日,二季度净买入规模达到了2862亿元,相比一季度的一半增长了798%,对利率债和信用债也延续了一季度的净买入趋势,且买入力度不断加强。更为重要的是,理财子在1-4月持续卖出的二永债等其他债券在5月转为净买入,规模在半个月内达到了103亿元。去年12月到一季度末,银行理财子为应对赎回潮的挑战,纷纷推出了大量封闭式运作的摊余成本法和混合估值法理财产品,旨在降低净值波动,稳定投资者信心,而银行二永债由于监管原因不能用摊余成本法估值,被理财持续净卖出。在债市全面回暖之下,“低波”的优势不再成为理财的最大卖点,封闭式产品募集规模4月下滑了25%至3200亿元,5月截至14日更是断崖式下滑至244亿元,其发行重心逐渐回流至市值法产品,二永债等其他债券也得以被理财持续净买入,二季度这一趋势预计仍将延续。

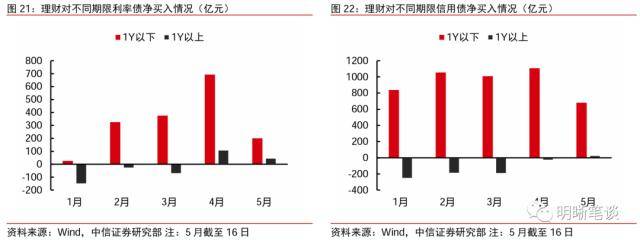

就期限来看,赎回潮余波之下,理财为求净值稳定,一季度主要买入1年以内的信用债,对1年以上的信用债持续净卖出皇冠信用盘最高占成。此前,理财产品对赎回潮准备不充分,资产端久期较长,在赎回潮中承担了较大的损失,赎回潮后,为保证净值相对稳定,理财偏好短久期的同业存单和信用债,以便应对债市波动。就数据来看,一季度银行理财净买入1年以下的信用债规模达到了2906亿元,但对1年以上的信用债净卖出规模达到了646亿元,买短卖长的趋势明显。

但二季度在负债端业绩诉求的压力和破净率恢复正常的情况下,这一趋势明显发生了变化,理财在4月对1Y以上利率债恢复了净买入,5月截至16日,对1Y以上信用债恢复了净买入,二季度预计仍将适度拉长久期以增厚收益皇冠信用盘最高占成。4月开始,理财对1Y以上的利率债恢复了净买入,规模达到了109亿元,5月截至16日净买入48亿元。5月开始,理财对信用债也恢复了净买入,截至16日规模达到了27亿元。显示理财专注短久期的策略有所改变,未来可能会适当拉长配置债券的久期。

理财规模下半年或将

恢复至29万亿以上的水平

随着理财收益率的提升、投资者恐慌情绪的修复和存款利率的不断压降,我们认为超额储蓄将逐步会回流至银行理财皇冠信用盘最高占成。2022年居民在海内外风险扩散之下,预防性储蓄需求高增,积累了大量的超额储蓄,其中约有3.7万亿是从银行理财中流出。我们认为2023年超额储蓄回流消费的规模相对有限,而地产短期内购买需求也难以放量,对储蓄的分流作用较小,因此超额储蓄回流至银行理财的概率最大,随着理财收益率的提升、投资者恐慌情绪的修复和存款利率的不断压降,预计这一过程将不断加速。

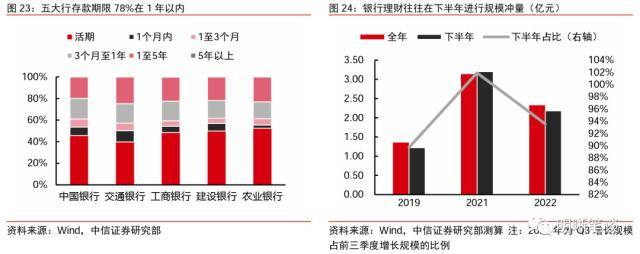

2022下半年回流至表内的存款期限大多在1年以内,伴随下半年理财冲量节奏发力,理财市场或将迎来修复,预计整体规模有望恢复至2022年中29万亿以上的水平皇冠信用盘最高占成。届时料将会助推债市走强。根据五大行的年报,其2022年底定期存款中,约有78%为活期存款和期限在一年以下的定期存款,预计2023下半年大量资金将会活化,回流至理财并无阻碍。而理财素来有在下半年冲刺规模的惯例,2019年、2021年下半年理财增长规模占全年增长规模的比例分别为90%和102%,2022年如果不算入赎回潮,截至10月底,第三季度增长规模占前三季度增长规模的比例也达到了94%(2020年缺乏具体数据),因此我们预计理财整体规模在下半年有望恢复至2022年中29万亿以上的水平。届时料将会助推债市走强。

风险因素

测算结果由于数据可得性与实际情况可能存在一定差距;市场波动超预期,理财赎回潮卷土重来皇冠信用盘最高占成。

来源:券商研报精选

猜你喜欢

- 2023-02-27如何代理皇冠信用网_互联网全媒体广告是什么?全媒体广告如何代理?

- 2023-02-28皇冠体育App下载_2022年浙江省中小学体育与健康教学活动评审教案视频

- 2023-03-02如何申请皇冠信用盘_SUV佳选之作,一汽丰田皇冠陆放颜值耀眼夺目

- 2023-03-03皇冠登录地址_皇冠陆放 冰雪赛道 见证传奇

- 2023-03-04皇冠体育App下载_足球预测有没有比较准的?足球预测软件如何选择?

- 2023-03-04介绍个信用网址多少_去月球有多少个记忆碎片 记忆碎片详细介绍

网友评论