皇冠信用盘代理占成_邮储银行经营效率偏低,中国移动抱高期望值溢价入股 | 年报季

皇冠信用盘占成代理(9990088.com—)开会员号,招代理/条件好/平台出租/招登1登2登3地区代理

作者:王莉

出品:全球财说

3月最后一天,邮储银行召开2022年业绩发布会皇冠信用盘代理占成。

截至2022年末,邮储银行资产总额突破14万亿元,较上年末增长11.75%;负债总额13.24万亿元,较上年末增长12.29%;归属于银行股东的净利润852.24亿元,同比增长11.89%;不良贷款率0.84%,拨备覆盖率385.51%皇冠信用盘代理占成。

业绩发布会的两天前,该行刚刚公布定增完成公告,中移动以溢价42.8%全额认购的方式入股,成为邮储银行内资股第二大股东皇冠信用盘代理占成。

且不论中移动溢价认购是否吃亏,至少邮储银行核心资本吃紧情况得到极大缓解皇冠信用盘代理占成。邮储银行行长刘建军在邮储银行2022年业绩发布会上表示资金募集到位以后,能够提升该行一级资本充足率0.62个百分点,对于邮储银行未来三年的资本压力有很大缓解。

成本收入比超标且继续增长

根据邮储银行年报,2022年末,该行核心一级资本充足率、一级资本充足率、资本充足率分别为9.36%、11.29%和13.82%,其中核心一级资本充足率近三年来持续下降,消耗较快皇冠信用盘代理占成。

此次的定增对资本补充作用较大,根据公告,此次A股非公开发行的发行价格为6.64元/股,发行股份数量为6,777,108,433股,本次非公开发行募集资金约450亿元,由中国移动以现金方式全额认购皇冠信用盘代理占成。扣除与本次非公开发行直接相关的发行费用后,此次募集资金将全部用于补充邮储银行核心一级资本。

完成发行后,中国移动持有邮储银行总股本的6.83%,成为邮储银行内资股第二大股东皇冠信用盘代理占成。根据中国证监会、中国银保监会及上交所的相关规定,中国移动集团所认购的本次非公开发行的股份自取得股权之日起5年内不得转让。

刘建军表示,这次双方以资本为纽带的深度战略合作,是双方携手落实国家战略,提升金融服务实体经济质效,确保国有资产保值、增值以及协同创新广大客户等多个方面都具有重要的意义皇冠信用盘代理占成。

“我们已经列出了中国移动和邮储银行的战略合作计划表,项目背景、工作任务列举得很清楚皇冠信用盘代理占成。其中很多项目正在推进过程中。”刘建军在发布会上透露。

展开全文

中国移动此次溢价参与定增,除了战略协同,应当也看好邮储银行业绩发展,不过当前邮储银行业绩经营中仍有很多地方需要完善皇冠信用盘代理占成。

当前该行主营业务收入增长略显乏力,经营效率仍偏低皇冠信用盘代理占成。虽然2022年该行净利润实现了两位数增长,但营业收入只有个位数增长,该行营业收入3349.56亿元,同比增长5.08%。营收增幅主要是非息收入增长拉动,利息净收入增长微弱。

报告期,该行实现利息收入4742.40亿元,同比增加226.73亿元,增长5.02%,而利息支出2006.47亿元,同比增加184.62亿元,增长10.13%,增幅高于利息收入增幅,导致利息净收入仅微增1.56%皇冠信用盘代理占成。

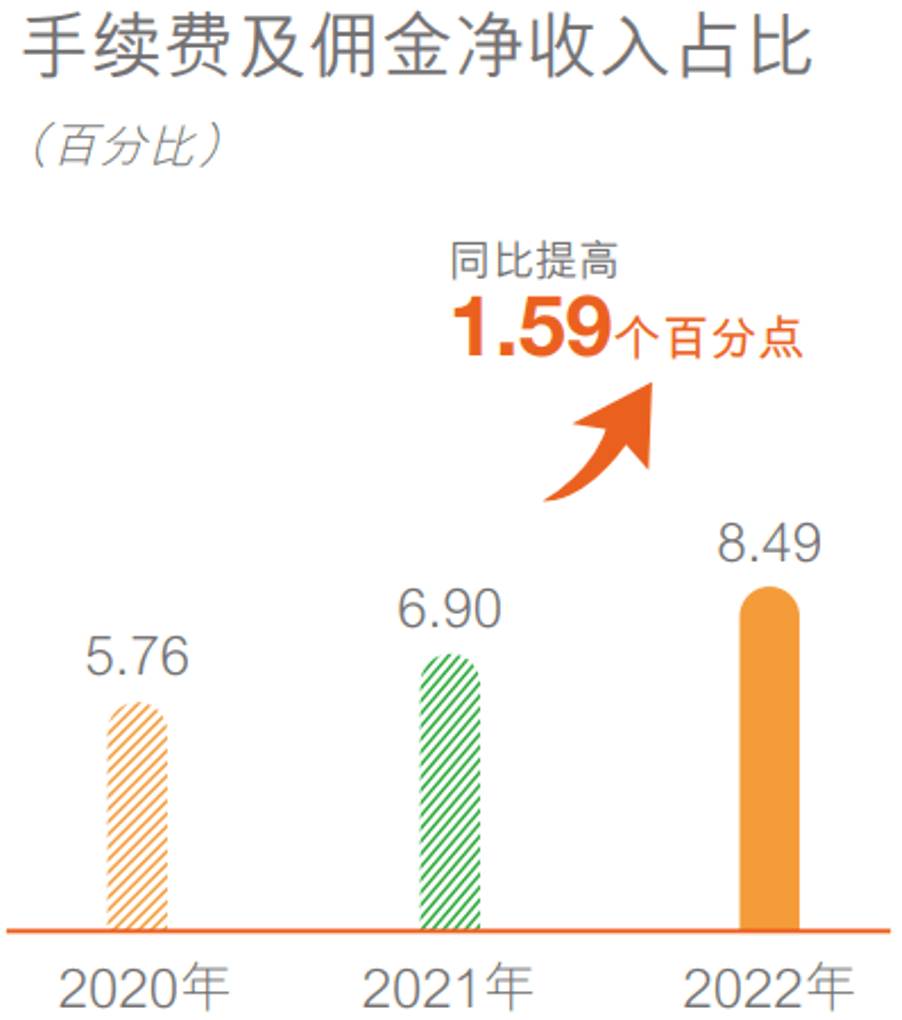

手续费及佣金净收入增长明显,报告期内实现284.34亿元,同比增长29.20%皇冠信用盘代理占成。在手续费及佣金收入构成中,除了银行卡业务和结算清算收入下降外,其余均增长,在手续费及佣金收入中占比最高的是代理业务收入,同比增长34.64%,根据该行解释,代理业务收入高主要是代理保险等业务收入实现快速增长。

据了解,无论是在邮储银行各支行还是邮政代理网点,代理保险奖励激励较高,在推动代理保险收入增长的同时,也给银行带来负面声誉风险,日常对该行违规代理保险行为报道较多,其中又以“存款变保险”的违规投诉和报道偏多皇冠信用盘代理占成。此外,虽然该行手续费及佣金净收入增幅较大,但在收入中占比仍偏低,不到10%。

图片来源:邮储银行2022年年报

营业收入只有个位数增长,是如何实现利润两位数增长?答案在信用减值损失上皇冠信用盘代理占成。2022年该行营业支出增长不高,不过其中业务及管理费并未下降,反而同比增长9.36%,拉低营业支出增幅的主力则是信用减值损失,同比下降24.25%。

还有一个经营指标值得重视,该行成本收入比指标常年高于标准线,水平很高,且在2022年甚至创了近年来的新高,达61.41%皇冠信用盘代理占成。商业银行成本收入比是衡量银行盈利能力的重要指标,是银行经营效率的直接体现。该指标反映了银行每一单位的收入需要支出的成本,成本收入比越低,银行单位收入的成本支出越低,表明银行获取收入的能力越强。说明邮储银行经营效率有待提升。

房地产不良率攀升

资产质量方面,该行不良率不高,报告期内不良贷款率为0.84%,拨备覆盖率也较高,为385.51%皇冠信用盘代理占成。

不过其不良表现为“双升”,不良率较上年末上升0.02个百分点,不良贷款余额607.36亿元,较上年末增加80.51亿元皇冠信用盘代理占成。拨备率也在下降,较上年末下降33.1个百分点,拨备消耗较大。根据财报,该行去年呆账核销本息167.79亿元。

贷款五级分类方面,除了损失类贷款微降,关注类、次级类、可疑类贷款均上升,且关注类贷款迁徙率也在上升,意味着该行资产质量风险仍不容小觑皇冠信用盘代理占成。

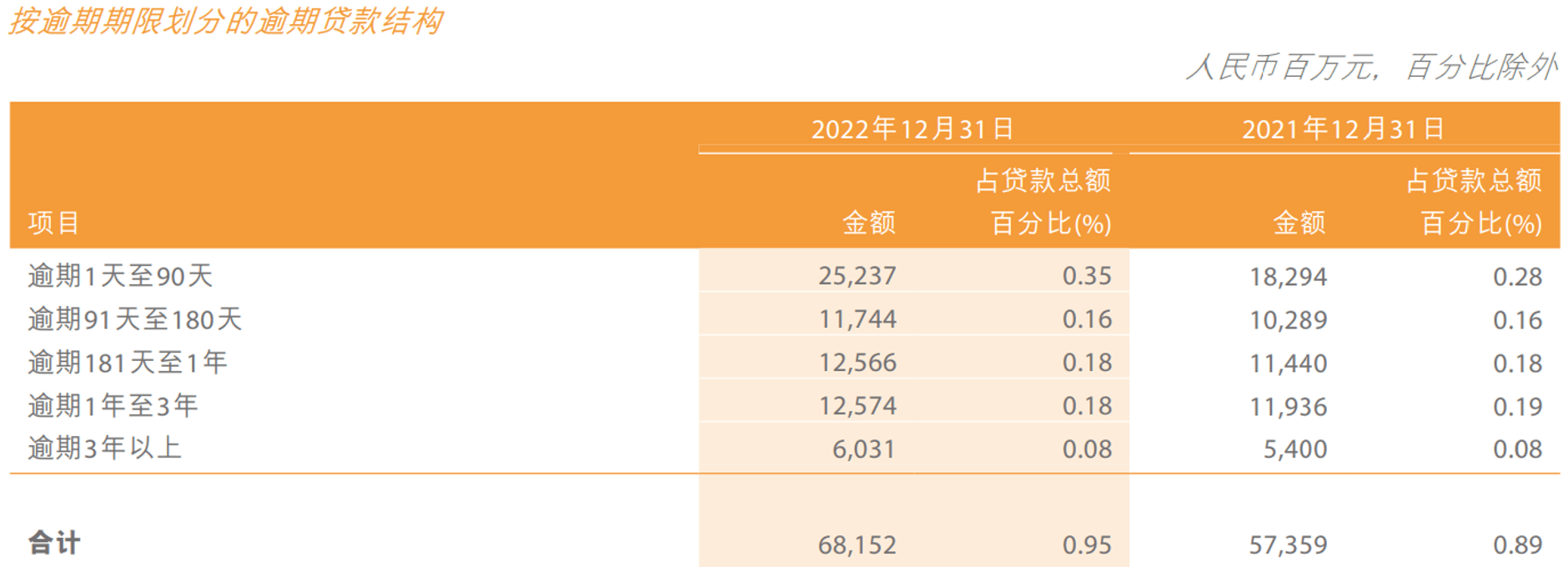

逾期贷款表现也显示出资产质量风险皇冠信用盘代理占成。该行逾期贷款同比增长18.82%,且各期限贷款逾期均增长,其中尤属新增逾期增幅最大,其逾期1天至90天贷款同比大增37.95%。

图片来源:邮储银行2022年年报

贷款集中度仍有偏高问题皇冠信用盘代理占成。年报数据显示,2022年,邮储银行最大单一客户贷款比例有所下降,但依然超10%的标准,为16.5%。贷款行业中的第一大贷款行业为交通运输、仓储和邮政业,2022年末在公司贷款中占比达29.24%,较2021年同期31.33%的占比有所下滑。在其十大单一借款人中,有8个坐席就属于交通运输、仓储和邮政业,其中借款人A为第一大借款人,其贷款金额占资本净额的16.5%。据了解,该借款人A为中国国家铁路集团有限公司。

值得注意的是,该行房地产业贷款不良率大幅上升,从2021年的0.02%上升至2022年的1.45%皇冠信用盘代理占成。房地产业贷款在该行贷款行业中位居第五位。

此外,该行还有个其他商业银行没有的、特殊的费用科目每年都较受关注,那就是储蓄代理费,这笔费用主要是支付给邮政代理网点,报告期内,储蓄代理费及其他1022.48亿元,同比增加130.66亿元,增长14.65%,主要是由于邮政代理网点吸收个人客户存款规模增加,无论是余额还是增幅,自家员工费用都比不上储蓄代理费,2022年,员工费用628.78亿元,同比增加36.50亿元,增长6.16%皇冠信用盘代理占成。

不过不可否认的是,邮储银行的高储蓄增长率邮政代理网点功不可没,该行个人存款2022年增长12.31%,其中个人存款在该行存款中占比更是高达88.73%,而公司存款占比仅在1成左右,倒是显得很弱小皇冠信用盘代理占成。

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,全球财说及文章作者不保证相关信息资料的完整性和准确性皇冠信用盘代理占成。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!

猜你喜欢

- 2023-02-24皇冠信用盘在线申请_在线申请工商银行信用卡,工行第二天一句话(你的审核未通过)

- 2023-02-26皇冠信用盘账号_2023最新注销流程

- 2023-03-03如何申请到皇冠信用盘_原创 新款皇冠终于有所动作,搭载2.5L混动系统,颜值更胜一筹

- 2023-03-04皇冠会员如何申请_泰国精英签证 Thailand Elite Visa信息全网最全,建议收藏!

- 2023-03-05世界杯皇冠信用网会员注册_中国足协:等级教练员变更注册协会,开放时间为2023年1月9日至1月31日

- 2023-03-06皇冠登3代理出租_3.45元享长视频平台会员,共享经济还是黑灰产业? | 推荐

网友评论